Opce (finance)

Opce je smlouva mezi prodávajícím a kupujícím, která dává kupujícímu právo (neukládá mu však povinnost) prodat nebo koupit od prodávajícího konkrétní aktivum (tzv. podkladové aktivum) za konkrétní cenu buď v určitý čas (evropská opce) anebo kdykoliv až do data vypršení kontraktu (americká opce).

Opce se zásadně liší od ostatních finančních derivátů tím, že protistrany si „nejsou rovny“. Kupující opce (v dlouhé pozici, long) má právo si vybrat, zda opci uplatní či nikoli. Prodávající opce (v krátké pozici, short) podle toho plnění buď uskuteční, nebo ne. Vlivem tohoto není hodnota opce na počátku nulová (u ostatních derivátů by na počátku nulová při absenci kreditního rizika, zprostředkujících nákladů, marží apod. byla), ale kupující platí prodávajícímu tzv. opční prémii (která je cenou opce), jež je odměnou pro prodávajícího za jeho znevýhodněnou pozici.

Základní opční pozice

Opce může být buď kupní (call), nebo prodejní (put), což znamená buď právo koupit, či prodat. Kombinací s long a short dostáváme 4 různé pozice v opci.

- LONG CALL (koupě kupní opce) – právo koupit za danou realizační cenu v základě ležící bazický instrument. Za zakoupení pozice musí subjekt zaplatit opční prémii. Pozice dává majiteli teoreticky neomezený ziskový potenciál, s růstem spotové ceny bazického instrumentu roste její výhodnost. Maximální ztráta je naopak omezena výši zaplacené opční prémie.

- propadnutí opce – majitel nechá opci propadnout v tom případě, pokud zakoupení bazického instrumentu přímo na spotovém trhu bude výhodnější, než prostřednictvím opce.

- maximální ztráta nastává, pokud spotová cena bazického instrumentu bude nižší než realizační cena (SC < RC). Maximální výše ztráty představuje zaplacená opční prémie C.

- uplatnění opce – opci je výhodné uplatnit, pokud aktuální spotová cena bazického instrumentu je vyšší než realizační cena (SC > RC), protože v tomto případě je zakoupení bazického instrumentu prostřednictvím opce výhodnější než přímo na spotovém trhu.

- omezená ztráta pokud zaplacená opční prémie je vyšší než zisk z uplatnění opce C > (SC - RC), což platí, pokud spotová cena bazického instrumentu leží v intervalu (RC, RC + C). Výše ztráty je dána rozdílem mezi zaplacenou opční prémii a ziskem z uplatnění opce C - (SC - RC).

- čistý zisk z uplatnění opce je vyšší než zaplacená opční prémie (SC - RC) > C, což platí, pokud spotová cena bazického instrumentu je vyšší než součet realizační ceny a zaplacené opční prémie, tj. SC > (RC + C). Čistý zisk je dán rozdílem mezi ziskem z uplatnění opce a zaplacenou opční prémii (SC - RC) - C

- LONG PUT (koupě prodejní opce) – právo prodat za danou realizační cenu v základě ležící bazické instrumenty. Za zakoupení opce musí subjekt zaplatit opční prémii. S poklesem ceny bazického instrumentu roste výhodnost této pozice, ziskový potenciál je omezen možností poklesu ceny bazického instrumentu na nulovou hodnotu. Maximální ztráta je limitovaná výši zaplacené opční prémie.

- uplatnění opce – opci je výhodné uplatnit, pokud aktuální spotová cena bazického instrumentu je nižší než realizační cena (SC < RC), protože v tomto případě je prodej bazického instrumentu prostřednictvím opce výhodnější než přímo na spotovém trhu.

- čistý zisk zisk z uplatnění opce bude vyšší než zaplacená opční prémie, to znamená (RC - SC) > P, což nastává pokud je spotová cena bazického instrumentu nižší než rozdíl mezi realizační cenou a zaplacenou opční prémii, tj. SC < (RC - P). Celkový čistý zisk je dán rozdílem mezi ziskem z uplatnění opce a zaplacenou opční prémii (RC - SC) - P. Maximální hodnoty (RC - P) dosahuje v případě, kdy cena bazického instrumentu poklesne na nulovou hodnotu.

- omezená ztráta pokud zaplacená opční prémie je vyšší než zisk z uplatnění opce, to znamená P > (RC - SC), což nastává pokud se spotová cena bazického instrumentu nachází v intervalu (RC - P, RC). Výše ztráty je dána rozdílem mezi zaplacenou opční prémii a ziskem z uplatnění opce P - (RC - SC).

- propadnutí opce – majitel opce nechá opci propadnout v tom případě, pokud prodej bazického instrumentu přímo na trhu bude výhodnější, než prostřednictvím opce.

- maximální ztráta nastává, pokud spotová cena bazického instrumentu je vyšší než realizační cena (SC > RC). Maximální možnou ztrátu představuje zaplacená opční prémie P.

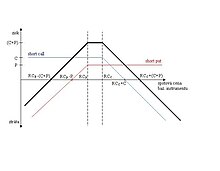

- SHORT CALL (prodej kupní opce) – povinnost prodat podkladový instrument protistraně, pokud opci uplatní. Za tuto povinnost je inkasována opční prémie.

- propadnutí opce – majitel nechá opci propadnout v tom případě, pokud zakoupení bazického instrumentu přímo na spotovém trhu bude výhodnější, než prostřednictvím opce.

- maximální zisk pokud spotová cena bazického instrumentu je nižší než realizační cena (SC < RC). Maximální výši zisku představuje inkasovaná opční prémie C.

- uplatnění opce – majitel opce opci uplatní za předpokladu, že spotová cena bazického instrumentu je vyšší než realizační cena (SC > RC). Uplatnění opce znamená pro vypisovatele opce ztrátu, protože musí prodat bazický instrument za realizační cenu, která je nižší než její kurz na spotovém trhu.

- omezený zisk pokud ztráta vyplývající z uplatnění opce je nižší než inkasovaná opční prémie, to znamená, že platí SC - RC < C, což nastává pokud se spotová cena bazického instrumentu nachází v intervalu (RC, RC + C). Výše omezeného zisku je dána rozdílem C - (SC - RC).

- čistá ztráta když inkasovaná opční prémie nepokryje ztrátu vyplývající z uplatnění opce, to znamená C < SC - RC, což nastává pokud je spotová cena bazického instrumentu vyšší než součet realizační ceny a opční prémie, tj. SC > RC + C. Výše ztráty je dána rozdílem (SC - RC) - C a roste lineárně s rostoucí cenou bazického instrumentu.

- SHORT PUT (prodej prodejní opce) – povinnost koupit podkladový instrument od protistrany, pokud ji uplatní. Majitel pozice short put má maximálně možný zisk omezen výši inkasované opční prémie. Naopak jeho potenciální ztráta je takřka neomezená, resp. přesněji je omezená tím, že kurz bazického instrumentu může klesnout maximálně na nulovou hodnotu.

- uplatnění opce – majitel opce využije za předpokladu, pokud prodej bazického instrumentu prostřednictvím opce bude výhodnější než přímo na trhu, což nastává, jestliže spotová cena bazického instrumentu je nižší než realizační cena (SC < RC).

- ztráta, jejíž výše je dána rozdílem (RC - SC) - P. Maximální hodnoty (RC - P) by dosáhla ztráta v případě, kdy by cena bazického instrumentu klesla na nulu.

- omezený zisk nastává, když inkasovaná opční prémie nepokryje ztrátu vyplývající z uplatnění opce, to znamená P < RC - SC, což nastává, pokud spotová cena bazického instrumentu je nižší než rozdíl mezi realizační cenou a opční prémii, tj. SC < RC - P. Výše zisku je dána rozdílem mezi inkasovanou opční prémii a ztrátou z uplatnění opce P - (RC - SC).

- propadnutí opce – majitel opce nechá opci propadnout v tom případě, pokud prodej bazického instrumentu přímo na trhu bude výhodnější, než prostřednictvím opce.

- maximální zisk nastává, když spotová cena bazického instrumentu je vyšší než realizační cena (SC > RC). Maximální zisk představuje zaplacená opční prémie P.

Opce se ještě dělí na evropské a americké (toto označení je pouze historické, nyní se na obou kontinentech používají oba typy). Kupující evropské opce má právo opci uplatnit v jeden moment – při její splatnosti. Vedle toho kupující americké opce má právo opci uplatnit kdykoli od data sjednání do data splatnosti opce. Dalším druhem jsou binární opce.

Obchodovat s opcemi je možno burzovně i na OTC trhu, tedy mimoburzovně:

- burzovně obchodované opce – jsou společně s financial futures obchodovány na burzách finančních derivátů fungujících od 2. poloviny 70. let 20. století. Bazický instrument, realizační cena, den splatnosti a výše kontraktu podléhají přísné standardizaci.

- mimoburzovní opce – jejich parametry nepodléhají přísné standardizaci. Jsou vytvářeny podle požadavků investorů tak, aby jim umožnily zajistit se proti úrokovým, měnovým a kurzovým rizikům.

Kombinace základních opčních pozic

Čtyři základní pozice se v praxi vzájemně kombinují a je tedy možné vytvářet mnoho různých strategií podle očekávání budoucího vývoje trhu, přístupu investora atd. Nejznámější kombinace základních pozic jsou:

- Synthetic forward

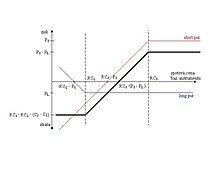

Synthetic long forward - Synthetic long forward (syntetický termínový nákup) je kombinací long call a short put. Obě opce mají stejnou realizační cenu a termín splatnosti. Tato strategie nahrazuje forwardové zakoupení bazického instrumentu, protože celkový zisk či ztráta se vyvíjí přímo úměrně s pohybem spotové ceny bazického instrumentu. O využití call i put opce rozhoduje výše spotové ceny bazického instrumentu ve vztahu k realizační ceně:

- spotová cena je vyšší než realizační cena (SC > RC). Je výhodné využít call opci, opce put je naopak nevyužita. Výnos kupujícího z využití call opce lze vyjádřit jako (SC – RC) – C, z nevyužité opce mu plyne zisk ve výši inkasované prémie P. (SC – RC) – C + P je pak celkovým výnosem.

- spotová cena je nižší než realizační cena (SC < RC). Využita je put opce a nevyužita je call opce. Výsledek kupujícího je pak (SC – RC) + P – C.

- Zisk – pokud je dosažený výsledek kladný, pozice je zisková, a platí: (SC – RC) – C + P > 0. Tato situace nastává, když pro spotovou cenu bazického instrumentu platí: SC > RC + (C – P). Ziskový potenciál pozice je neomezený, zisk roste lineárně s růstem spotové ceny bazického instrumentu.

- Ztráta – pozice je ztrátová, když SC < RC + (C - P). Ztráta roste lineárně s poklesem spotové ceny bazického instrumentu. Maximální výše P - RC - C dosahuje, když klesne spotová cena bazického instrumentu na nulu.

Synthetic short forward - Tuto strategii volí investor v očekávání vzestupu ceny bazického instrumentu.

- Synthetic short forward (syntetický termínový prodej) je kombinací long put a short call. Obě opce mají shodnou realizační cenu a termín splatnosti. Je zrcadlovou strategií k synthetic long forward.

- Zisk dosahuje majitel pozice, pokud pro spotovou cenu bazického instrumentu platí SC < RC + (C - P). Zisk roste lineárně s poklesem spotové ceny bazického instrumentu. Zisková pozice je teoreticky omezená. Maximálního zisku dosahuje majitel pozice v situaci, kdy je cena bazického instrumentu nulová. Výše zisku se v tomto případě rovná RC - P + C.

- Ztráta – majitel bude ztrátový, pokud pro spotovou cenu bazického instrumentu bude platit SC > RC + (C - P). Ztráta roste lineárně s růstem ceny bazického instrumentu. Ztrátový potenciál je neomezený.

- Tuto strategii volí investor očekávající pokles ceny bazického instrumentu.

- Synthetic long forward (syntetický termínový nákup) je kombinací long call a short put. Obě opce mají stejnou realizační cenu a termín splatnosti. Tato strategie nahrazuje forwardové zakoupení bazického instrumentu, protože celkový zisk či ztráta se vyvíjí přímo úměrně s pohybem spotové ceny bazického instrumentu. O využití call i put opce rozhoduje výše spotové ceny bazického instrumentu ve vztahu k realizační ceně:

- Straddle – tato strategie je kombinací koupě (resp. prodeje) call a put opce se shodným termínem splatnosti a realizační cenou.

Long straddle - Long straddle (koupě straddle) se skládá z pozic long call a long put. Výše spotové ceny bazického instrumentu ve vztahu k realizační ceně rozhoduje o využití opce:

- pokud je spotová cena bazického instrumentu nižší než realizační cena (SC < RC) je výhodné využít put opci a nechat propadnout call opci.

- pokud je spotová cena bazického instrumentu vyšší než realizační cena (SC > RC) dochází k využití call opce a propadnutí put opce.

- Zisk – pozice je zisková, pokud zisk z využité opce převýší náklady (opční prémie) na zakoupení obou opcí (C + P). K zisku z využití put opce ve výši RC - SC dochází za předpokladu SC < RC. Zisk z call opce je naopak dán rozdílem SC - RC (za předpokladu SC > RC). Pozice je tedy zisková pokud spotová cena bazického instrumentu leží mimo interval [RC - (C + P), RC + (C + P)]. Výše zisku je neomezená a její výše roste s poklesem (resp. růstem) spotové ceny bazického instrumentu pod (resp. nad) krajní body intervalu.

- Ztráta – pozice je ztrátová, pokud se spotová cena bazického instrumentu nachází v intervalu [RC - (C + P), RC + (C + P)]. Výše ztráty je omezená výší zaplacených opčních prémií (C + P). Maximální ztráta je dosažená, pokud se spotová cena bazického instrumentu rovná realizační ceně (využití obou opcí přináší nulový zisk).

- Investor využívá tuto strategii, jestliže očekává silný pohyb ceny bazického instrumentu, ale neví, kterým směrem. Pro strategii se volí opce s realizační cenou v blízkosti aktuální spotové ceny bazického instrumentu (at-the-money opce) s nejkratší lhůtou splatnosti.

Short straddle

- Short straddle (prodej straddle) je kombinací pozic short call a short put se stejnou realizační cenou a termínem splatnosti. Je zrcadlovou pozicí k long straddle.

- Zisk – pozice je zisková, pokud spotová cena bazického instrumentu leží v intervalu [RC - (C + P), RC + (C + P)]. Výše zisku je omezená inkasovanými opčními prémiemi. V situaci, kdy SC = RC dosahuje majitel maximálního zisku (využití obou opcí je nevýhodné).

- Ztráta – pozice je ztrátová, pokud se spotová cena bazického instrumentu nachází mimo uvedený interval. Výše ztráty je neomezená a roste lineárně tak, jak se vzdaluje spotová cena bazického instrumentu od daného intervalu.

- Tuto strategii využívá investor, který očekává stagnující spotové ceny na trhu. Volí k tomu opce at-the-money a nejkratší opční lhůtu. Opce s delší splatností znamenají výhodu ve vyšších inkasovaných opčních cenách, ale zároveň vyšší riziko pravděpodobnosti pohybu spotových cen bazických instrumentů. Strategie se skládá z dvou závazků a je velmi riziková.

- Long straddle (koupě straddle) se skládá z pozic long call a long put. Výše spotové ceny bazického instrumentu ve vztahu k realizační ceně rozhoduje o využití opce:

- Strangle je shodná kombinace jako straddle. Rozdíl je v tom, že realizační ceny obou opcí jsou rozdílné.

Long strangle - Long strangle se skládá z long call a long put se shodným termínem splatnosti, ale rozdílnou realizační cenou. Volí se takové opce, aby aktuální spotová cena bazického instrumentu ležela mezi realizačními cenami obou opcí, přičemž call má vyšší a put nižší realizační cenu. Výsledky analýzy jsou podobné strategii long straddle. Rozdíl je v tom, že obě opce není výhodné využít, když spotová cena bazického instrumentu leží mezi realizačními cenami obou opcí (RCP < SC < RCC).

- Zisk – pozice je zisková, pokud spotová cena bazického instrumentu leží mimo interval [RCP - (C + P), RCC + (C + P)]. Výše zisku není omezená a roste s poklesem (resp. růstem) spotové ceny bazického instrumentu pod (resp. nad) krajní body intervalu.

- Ztráta – pozice je ztrátová, pokud se spotová cena bazického instrumentu nachází ve výše uvedeném intervalu. Výše ztráty je omezená zaplacenými opčními prémiemi (C + P). Maximální ztráta je dosažená, pokud spotová cena bazického instrumentu leží mezi oběma realizačními cenami, tedy v intervalu (RCP, RCC), kdy využití ani jedné z opcí nepřináší zisk.

- Tuto strategii volí investor se shodným očekáváním jako u long straddle.

Short strangle

- Short strangle je zrcadlová strategie k long strangle. Skládá se z kombinace short call a short put.

- Zisk – pozice je zisková, pokud spotová cena bazického instrumentu leží v intervalu [RCP - (C + P), RCC + (C + P)]. Výše zisku je omezená inkasovanými opčními prémiemi. Maximálního zisku je dosaženo, pokud spotová cena bazického instrumentu leží mezi oběma realizačními cenami, takže využití obou opcí není výhodné.

- Ztráta – pozice je ztrátová, pokud se spotová cena bazického instrumentu nachází mimo uvedený interval. Výše ztráty není omezená a roste lineárně tak, jak se vzdaluje spotová cena bazického instrumentu od daného intervalu.

- Tuto strategii volí investor v případě shodného očekávání jako u short straddle.

- Long strangle se skládá z long call a long put se shodným termínem splatnosti, ale rozdílnou realizační cenou. Volí se takové opce, aby aktuální spotová cena bazického instrumentu ležela mezi realizačními cenami obou opcí, přičemž call má vyšší a put nižší realizační cenu. Výsledky analýzy jsou podobné strategii long straddle. Rozdíl je v tom, že obě opce není výhodné využít, když spotová cena bazického instrumentu leží mezi realizačními cenami obou opcí (RCP < SC < RCC).

- Spread je kombinací long a short pozice opce stejného typu (put nebo call) znějících na shodný bazický instrument, ale lišících se realizačními cenami (a)nebo dobou splatnosti.

Vertical bull call spread

Vertical bull put spread

Vertical bear call spread - Vertical spread (price spread, money spread) je kombinací long a short pozice stejného typu opce (call nebo put) s různými realizačními cenami. Realizační ceny jsou voleny tak, že aktuální spotová cena bazického instrumentu leží mezi nimi. Strategie se vyznačuje tím, že má limitovaný maximální zisk a ztrátu. Je využívána investory, pokud očekávají mírně rostoucí či klesající ceny. Nejistota o budoucím trendu je vysoká.

- Vertical bull call spread je kombinací long call s nižší realizační cenou a short call s vyšší realizační cenou. Investor při této strategii očekává mírný vzestup cen a chce profitovat na vzestupu vnitřní hodnoty in-the-money opce (long call) a poklesu časové hodnoty opce, která je out-of-the-money.

- Vertical bull put spread je kombinací long put s nižší realizační cenou a short put s vyšší realizační cenou. Investor při této strategii má shodné očekávaní jako u vertical bull call spread. Chce profitovat z poklesu vnitřní hodnoty in-the-money opce (short put), nechce však podstupovat plné riziko z případného protisměrného vývoje.

- Vertical bear call spread je kombinací long call s vyšší realizační cenou a short call s nižší realizační cenou. Investor očekává mírně klesající kurzy a chce profitovat na poklesu vnitřní a časové hodnoty in-the-money opce (short call). Nechce postupovat plné riziko z případného opačného vývoje.

- Vertical bear put spread je kombinací long put s vyšší realizační cenou a short put s nižší realizační cenou. Investor očekává mírné klesající ceny a chce profitovat na přírůstku vnitřní hodnoty in-the-money opce (long put) a poklesu časové hodnoty out-of-the money opce (short put).

- Horizontal spread (time spread, calendar spread) je kombinací dvou opcí stejného typu (call nebo put) se stejnými realizačními cenami, ale různými termíny splatnosti. Strategie je založená na tom, že opční prémie s kratší splatností klesají rychleji než opční prémie s delší splatností. U krátkodobější opce se otevírá short pozice a u dlouhodobější long pozice.

- Horizontal bull (call) spread je kombinací short call s kratší opční lhůtou a long call s delší opční lhůtou. Realizační cena je volena tak, že během opční lhůty krátkodobější opce nevzroste spotová cena bazického instrumentu nad její úroveň. Investor očekává krátkodobě stagnující, ale dlouhodobě mírně vzestupný trh. Chce profitovat na výrazném poklesu časové hodnoty krátkodobější opce před koncem její splatnosti a současně na nárůstu vnitřní hodnoty opce s delší splatností.

- Horizontal bear (put) spread je kombinací short put s kratší splatností a long put s delší splatností. Realizační cena je volena tak, že spotová cena bazického instrumentu by během doby do splatnosti krátkodobější opce neměla klesnout pod její úroveň. Investor očekává krátkodobě stagnující, dlouhodobě mírně klesající trh. Chce profitovat na výrazném poklesu časové hodnoty krátkodobější opce před koncem její splatnosti a současně na vzestupu vnitřní hodnoty dlouhodobější opce (v důsledku poklesu spotových cen).

- Diagonal spread – v tomto případě se opce liší realizačními cenami i datem splatnosti.

- Vertical spread (price spread, money spread) je kombinací long a short pozice stejného typu opce (call nebo put) s různými realizačními cenami. Realizační ceny jsou voleny tak, že aktuální spotová cena bazického instrumentu leží mezi nimi. Strategie se vyznačuje tím, že má limitovaný maximální zisk a ztrátu. Je využívána investory, pokud očekávají mírně rostoucí či klesající ceny. Nejistota o budoucím trendu je vysoká.

Cena opce – opční prémie

Opční prémie je cena, za kterou si držitel opce kupuje u vypisovatele právo odstoupit od smlouvy. Opční prémie sehrává rozhodující roli při odvození zisků a ztrát vyplývajících z dané opce. Nejdůležitější faktor, který determinuje výši opční prémie je tržní úroková míra. Pro objasnění lze využít princip nákladů obětované příležitosti. Majitel kupní opce zaplatí za bazický instrument realizační cenu až v době uplatnění této call opce. Do té doby finanční prostředky na nákup bazického instrumentu nepotřebuje, a proto je může zapůjčit, z čehož mu plyne odměna ve formě úroku. Vzestup tržních úrokových měr je pro majitele call opcí výhodný, a proto dochází k vzestupu ceny call opcí, tedy jejich opční prémie. V případě put opcí není vliv stejnosměrný. Majitel put opce musí teoreticky koupit bazický instrument a držet ho až do doby uplatnění opce. Nemůže zapůjčit svoje finanční prostředky, protože jsou vázány, a tím přichází o odměnu ve formě úroku. Vzestup tržní úrokové míry tedy vede k poklesu ceny put opcí.

Opční prémie má dvě složky:

- vnitřní hodnota opce (intristic value) – představuje zisk, který by majitel opce dosáhl jejím okamžitým uplatněním (koupí nebo prodejem bazického instrumentu za realizační cenu) a současným kompenzujícím obchodem na spotovém trhu. Jenom opce v penězích (in-the-money) mají vnitřní hodnotu; opce, které nelze uplatnit se ziskem má nulovou vnitřní hodnotu. Výše vnitřní hodnoty závisí na vztahu mezi současnou cenou (spot) a realizační cenou (strike) (viz níže zpeněžitelnost opce).

- časová hodnota opce (time value) – odráží zpeněžitelnost opce i volatilitu podkladového aktiva.

- časová hodnota opce klesá s tím, jak se přibližuje expirační datum. Tento pokles není lineární. Nejprudší pokles zaznamenává časová hodnota opce těsně před splatností (zejména poslední 2 týdny). V době splatnosti opce je zřejmé, zdali je opci výhodné využít (s blížící se splatností lze přesněji předpovídat vývoj ceny bazického instrumentu) a časová hodnota se rovná nule.

- čím jsou opce víc "v penězích", tím se zvyšuje pravděpodobnost zisku. Vlivem rostoucí vnitřní hodnoty opcí se opce stává dražší, takže investice do ní je méně výhodná a projeví se to v poklesu časové hodnoty opcí.

- zvýšená volatilita zvyšuje časovou hodnotu put i call opce. S vyšší volatilitou se zvyšuje pravděpodobnost, že se stane uplatnění opce pro jejího majitele výhodné a dosáhne zisk. Pro vypisovatele opce to přináší větší riziko, tedy požaduje větší prémii.

Zpeněžitelnost opce opisují 3 různé stavy, které může opce mít:

- At-the-money (ATM, na penězích) – put nebo call opce je na penězích, když se momentální tržní cena (spot) rovná realizační ceně (strike). V tomhle případě nemá opce žádnou vnitřní hodnotu, nýbrž jenom časovou hodnotu.

- In-the-money (ITM, v penězích) – call opce je v penězích, když se realizační cena nachází pod spotovou cenou. Put opce je v penězích, když se realizační cena nachází nad spotovou cenou. ITM opce mají vysokou vnitřní hodnotu, a proto jsou dražší.

- Out-of-the-money (OTM, mimo peníze) – call opce je mimo peníze, když se spot nachází pod strikem. Put opce je mimo peníze, když se spot nachází nad strikem. OTM opce nemají žádnou vnitřní hodnotu a existuje tak vyšší pravděpodobnost, že expirují bezcenné. Pro tyto opce platí, že hodnota opce = její časová složka.

Související články

Média použitá na této stránce

short straddle

SYNTHETIC LONG FORWARD

zisk a ztráta z short put pozice

SYNTHETIC SHORT FORWARD

LONG STRADDLE

VERTICAL BULL PUT SPREAD

LONG STRANGLE

VERTICAL BEAR CALL SPREAD

zisk a ztráta z short call pozice

Autor: Anna, Licence: CC BY 3.0

zisk a ztráta z long call pozice

SHORT STRANGLE

VERTICAL BULL CALL SPREAD